Ставим плюс

Адаптируя к нынешним реалиям мудрость из известного отечественного кинофильма, можно смело утверждать: “каждый, у кого нет автомобиля, мечтает его купить и, покупая его в кредит, мечтает свести выплаты и расходы к минимуму”. Финансовая программа “Hyundai Старт” дает такую возможность.

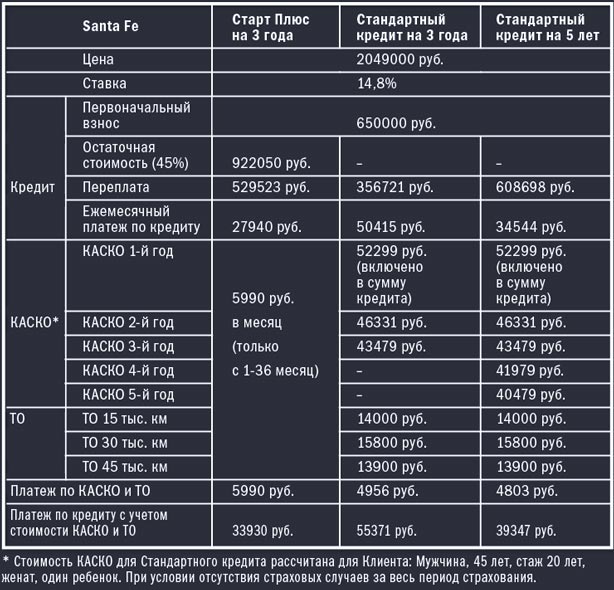

С этим сталкивается, вероятно, большинство автолюбителей, покупающих машину в кредит: ознакомившись, мысленно и письменно приняв на себя финансовые обязательства по выплате собственно за товар, они забывают или же подсознательно упускают из виду связанные с кредитом расходы на “каско” и ТО.

Между тем практически все отечественные банки ставят простое условие: нет страховки на автомобиль – нет и кредита. А без прохождения регулярного техобслуживания у официального дилера – снимается гарантия на автомобиль, и это уже условие производителя. В 2016 году компания “Хендэ Мотор СНГ” представила программу “Старт” - автокредит с гарантированной остаточной стомостью, позволяющий существенно, а именно в два раза, уменьшить ежемесячные выплаты. Это достигается благодаря тому, что остаточная стоимость кредита в размере 45% фиксируется банком и переносится на конец кредита.Клиент не платит ее в своих регулярных платежах.

Выгодное предложение, позволяющее реализовать мечту о своей машине, а не откладывать дело до лучших времен, поклонники марки оценили быстро и по достоинству. С момента запуска программой воспользовались ужеболее 35 тысяч автолюбителей.

Все и сразу

Новая версия программы под названием “Старт Плюс” позволяет зафиксировать сумму платежа. Она обещает дополнительный бонус потребителям – полис “каско”, покрывающий риски “угон” и “тоталь”. Полис предоставляется клиенту в подарок. При этом сумма трехлетнего страхового полиса, оберегающего от повреждений, а также стоимость за прохождение трех ТО делится на 36 месяцев. И что важно, проценты на них не начисляются. Полученное число прибавляется к ежемесячному платежу, который все так же остается заметно ниже платежа по стандартному кредиту. И хотя в названии коммерческого проекта “Hyundai” плюс только один, на самом деле положительных моментов здесь гораздо больше.

Во-первых, снижается долговая нагрузка, что очень важно даже на уровне обывательских ощущений, когда “берешь чужие, а отдаешь свои”.

Во-вторых, упрощается планирование бюджета, ведь, как говорят финансисты, за “наполнение” целых двух “расходных статей” уже не нужно переживать.

В-третьих, убирается риск от роста цен на запасные части или повышения тарифа страховых компаний. Обслуживание автомобиля становится заметно комфортнее и легче, тем более что водитель вправе приезжать на сервис к любому удобному для него официальному дилеру “Hyundai”.

Кроме того, у автолюбителя появляется соблазн и возможность выбора между доступной, “бюджетной” моделью и той, что по душе. Пусть она и подороже. Наконец, имея в руках столь современный финансовый инструмент и грамотно им пользуясь, немало автолюбителей найдут для себя логичным и необременительным через три года обменять автомобиль на новый и более современный.

Остатки сладки

Обещанного, говорят, ждут три года. По программе “Старт Плюс” три года – это не ожидание, а наслаждение от эксплуатации машины. Но вот три года прошли, и что дальше?

Вариантов на самом деле несколько. Те, кто “прикипел” к выбранному автомобилю, вправе пользоваться им и дальше. Остаток кредита можно погасить за счет собственных средств, а можно продлить платежи еще на два года. Если клиенту все же необходимо вернуть автомобиль, он может вернуть его банку по остаточной стоимости. Ее размер фиксируется изначально в договоре. Что, конечно, и снижает риски потребителя, и бережет его нервную систему.

> Хотя в названии программы плюс один, положительных моментов по факту гораздо больше.

Суммы остаточного платежа будет достаточно для погашения кредита. Однако она не обязательно будет равняться тому, что в реальности может получить заемщик после оценки машины у дилера. А получить он может существенно больше, если техническое состояние машины и коньюнктура говорят в его пользу. Например, средняя рыночная стоимость подержанного “Santa Fe” составляет сегодня около 70% от цены нового.

Сравниваем 45% гарантированной остаточной стоимости с 70% по факту – и вывод становится очевиден. Весьма распространенная ситуация – и это еще один вариант рассчета – когда водитель использует деньги от продажи старой модели “Hyundai” как взнос за новую модель марки.

Вот такой жирный плюс.

Все автоновости 2021 года читайте на страницах Автомобильной газеты Клаксон