Объем выданных автокредитов в этом году может сократиться в два-три раза, рикошетом ударив по всему автобизнесу. Виной всему – безумные ставки, порой превышающие 30% годовых. Но тем, кто решил взять деньги взаймы на покупку автомобиля, все же не стоит отчаиваться – интересные предложения будут появляться регулярно.

ПОДНЯВ в конце прошлого года ключевую процентную ставку до 17%, Центробанк фактически нокаутировал сегмент кредитования. В том числе и автомобильного. Деньги резко подорожали. В итоге многие банки задрали ставки до 30% годовых и выше.

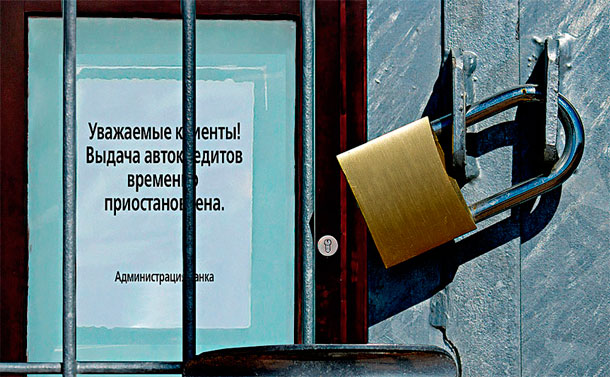

А вот снижение ключевой ставки до 15% в конце января теоретически должно было привести и к падению ставок по кредитам населению. Но этого пока не произошло – банкиры напуганы и не спешат рисковать. И вряд ли такое желание появится в ближайшие месяцы. Например, “Сбербанк” полностью прекратил выдачу автокредитов (многие коммерческие банки последовали его примеру негласно, предельно ужесточив требования к потенциальным заемщикам). Официальная трактовка решения – это направление бизнеса передано дочерней структуре, банку “Сетелем”, который использует наработанные и эффективные схемы европейских партнеров. Однако можно предположить, что есть и другие причины. Возможно, “Сбербанк” намеренно избавился от рискованного направления, не желая ставить под удар свою финансовую отчетность в случае обострения ситуации с неплатежами по автокредитам. Между тем условия, предлагаемые “дочкой” тоже можно с натяжкой назвать привлекательными – минимальная ставка составляет 18,5% годовых.

Понять опасения банкиров тоже можно. По данным коллекторского агентства “Секвойя кредит консолидейшн”, просроченная задолженность по автокредитам продолжает увеличиваться: рост по итогам прошлого года составил около 40-43%. Это рекордный скачок за последние три года, раньше такой показатель не превышал 25%. Увеличение просрочек связано с резким ухудшением финансового положения населения, а также высоким уровнем безработицы. Очевидно, что заемщикам все сложнее соблюдать платежную дисциплину на фоне роста закредитованности населения. Также увеличилась доля ежемесячного дохода, которая идет на оплату кредита. Коллекторы уверены: рост просрочек обусловлен тем, что на фоне снижения темпов роста рынка обостряются проблемы с займами, выданными в 2012-2013 годах, когда банки проводили менее жесткую политику “фильтрации” клиентов.

На этом фоне все громче звучат призывы автодилеров возобновить государственную программу субсидирования процентной ставки. Необходимый объем такой помощи оценивается минимум в 20 млрд рублей. Власти не торопятся реагировать и пока лишь изучают подобные предложения.

– Если же программу не запустят или объем субсидий окажется небольшим, желаемого эффекта не произойдет, – предупреждает глава ассоциации “Российские автомобильные дилеры” (РОАД) Владимир Моженков. – Без кредитного плеча российский рынок не устоит, падение может быть резким и болезненным для всей экономики.

Выгодное предложение

МЕЖДУ тем кроме государственных и коммерческих банков на рынке автокредитования работают дочерние структуры зарубежных автоконцернов. В сложившихся условиях им становится все сложнее играть по низким ставкам, как прежде. Но тем не менее привлекательных предложений (ниже 12% годовых) хватает. В большинстве случаев потенциальным заемщикам не стоит опасаться скрытых комиссий. Ведь, по сути, речь идет о замаскированных в обертку кредита скидках автопроизводителей. Цены на автомобили в России многие из них подняли, но, чтобы поддержать спрос, приходится изобретать схемы привлечения покупателей. Сейчас автокорпорации все чаще используют кредитные уловки для покупателей как эффективный маркетинговый инструмент, часто помогающий продвигать не самые популярные автомобили. Хотя порой таким образом приходится “двигать” почти всю модельную линейку той или иной марки.

Но если не учитывать специальные маркетинговые акции, даже кэптивные банки не могут сейчас предложить клиентам ставки ниже 17% годовых. Поэтому не способны привлечь новых клиентов. Очевидно, число игроков в этой сфере бизнеса начнет сокращаться. Сильнее всего могут пострадать так называемые монолайнеры – специализированные банки, которые занимаются только автомобильными кредитами.

– Если затишье на рынке автокредитования продлится еще несколько месяцев, в монолайнерах начнутся сокращения. Либо возможен их переход в другие сегменты кредитования или банковских услуг, – полагает президент “Toyota bank” Александр Колошенко.

Массовый же интерес публики к автокредитам, по оценкам экспертов, может возродиться только в случае падения средней ставки до 12%. Но пока на подобный сценарий рассчитывать не приходится.

Дмитрий БАРИНОВ

Последние авто новости и результаты тест-драйвов Toyota читайте на страницах автомобильной газеты Клаксон