По оценкам экспертов, продажи финансовых услуг через Интернет в нашей стране составляют менее двух процентов. Это в 10-30 раз меньше, чем в Западной Европе! Впрочем, именно этот рынок может стать одним из самых перспективных уже в ближайшие годы. А в роли локомотивов интернет-продаж выступят автокредитование и автострахование.

У НАС по-прежнему принято оформлять кредитный договор в банке или в автосалоне, а страховку – либо в офисе страховой компании и автосалоне, либо вызывая домой или на работу страхового агента. К этим способам совсем недавно добавился еще один – покупка финансовых продуктов через bнтернет-агрегаторов (посредников, предлагающих в Сети целый спектр финансовых услуг). Мы постарались разобраться в преимуществах и недостатках различных каждого из этих вариантов.

Как правило, любой финансовый продукт достаточно сложен для среднестатистического потребителя и обладает массой нюансов, разобраться в которых могут только эксперты и особо дотошные люди, способные прочитать кредитный или страховой договор от корки до корки и сделать правильные выводы из пунктов, отмеченных звездочкой и написанных мелким шрифтом.

Недавно проводилось серьезное маркетинговое исследование. У участников фокус-групп узнавали: довольны ли они сервисом страховых компаний и банков, хотели ли бы они покупать услуги через Интернет. В ходе этого исследования выяснилось: респонденты понятия не имеют, что они покупают. Точнее говоря, они обычно приобретают кота в мешке. Опрос проводился среди автовладельцев, покупавших полис каско. При этом ни один из респондентов не смог ответить, как называется купленный им продукт и какие услуги в него входят, предусмотрен ли аварийный комиссар, эвакуатор и другие услуги. Название страховой компании, правда, называли почти все, а вот название банка-кредитора многие вспомнить затруднялись.

Вторая серьезная проблема: незнание покупателями реальной кредитоспособности страховой компании или банка. Некоторые представители фокус-группы на протяжении нескольких лет приобретали полисы у компаний третьего эшелона, ездили без аварий, были довольны страховой компанией, которая любезно продлевала им каждый год безубыточный полис. А на пятый или шестой год попадали в ДТП и сталкивались с ситуацией, при которой страховщик отказывался выплачивать им возмещение или выплачивал его в неполном объеме. Похожая ситуация и с кредитными договорами, которые наши сограждане в большинстве случаев читают не очень внимательно. В итоге беспечность потребителей приводит к серьезным финансовым потерям.

Многие предпочитают при покупке финансовых продуктов довериться знакомому специалисту или просто доброжелательному менеджеру банка или страховой компании. При этом в подавляющем большинстве случаев клиент не может быть уверен, что это будет самая оптимальная для него покупка. Возможности детально сравнить различные продукты за столом у менеджера в банке или автосалоне в большинстве случаев просто нет.

С развитием интернет-технологий многие банки и страховые компании устремились в Сеть, стараясь максимально упростить процесс покупки страхового полиса или подачи заявки на кредит. Одним из пионеров на страховом рынке стала компания “Ренессанс”, которая запустила удобный онлайн-сервис расчета стоимости полисов каско и ОСАГО, за ней последовали и другие компании. Банки активно продвигают идею “одного визита” в отделение для получения кредита, с подачей заявки через сайт.

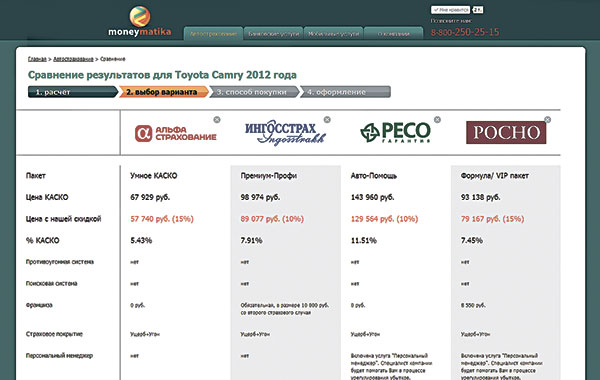

|

| Главное преимущество интернет- площадок – возможность сравнивать различные предложения. |

Подобный сценарий развития рынка, конечно же, сыграл на руку потребителям. Теперь каждый может, доверяя исключительно себе, последовательно посетить сайты нескольких финансовых учреждений, собрать информацию о предлагаемых продуктах и сравнить их цены и услуги. Однако каждая компания преподносит свои продукты по-своему. Зачастую одни и те же услуги могут называться по-разному, не все нюансы могут быть раскрыты до конца, и даже не все продукты, а их может быть достаточно много, всегда доступны для анализа. В итоге потребителю придется потратить не один час на детальное сравнение продуктов и услуг.

Такая ситуация не могла не породить новый вид интернет-услуг. За последние два года на рынке появилось несколько так называемых агрегаторов. Это электронные торговые площадки, предоставляющие возможность не только приобретения, но и выбора и сравнения различных финансовых услуг.

За основу российские предприниматели взяли английский опыт. Именно в Великобритании продажи финансовых услуг через Интернет получили самое широкое распространение. Здесь несколько причин. Во-первых, английский рынок страхования и кредитования имеет очень глубокие корни. Во-вторых, у англичан пользовались популярностью продажи страховок по телефону, причем львиную долю составляли брокерские продажи – то есть один продавец предлагал услуги сразу нескольких компаний, помогая сделать клиенту правильный выбор. А когда началось активное развитие Интернета, финансистам и страховщикам не составило труда “перебросить” своих клиентов в Сеть. Так всем было удобнее и дешевле. Сейчас в той же Великобритании более 60% всех страховок продается через Интернет! В нашей стране – лишь 2%. Около 60% английских онлайн-продаж приходятся на интернет-агрегаторов, самый крупный из которых – “MoneySupermarket” – согласно исследованиям, знает каждый второй интернет-пользователь Объединенного королевства.

Жесткий финансовый кастинг

РОССИЙСКИЙ рынок подобных услуг развивается по английскому сценарию. Похвастать большим числом участников пока нельзя – пальцев одной руки с запасом хватит, чтобы пересчитать все серьезные компании. Их бизнес на первый взгляд очень схож: кто-то предоставляет в Сети услуги только страхования, кто-то просто позволяет сравнить страховые и банковские продукты и разослать заявку по страховым компаниям. И только один проект – moneymatika.ru – претендует не просто на лидерские позиции, но может считаться, по нашему мнению, своеобразным эталоном. Он предлагает сравнение сразу нескольких типов финансовых продуктов. Страховые полисы на сайте можно купить уже сейчас, а подавать заявки на автокредиты, по заверениям руководителей компании, можно будет в самое ближайшее время.

Подобный сайт снимает с потребителя ту самую головную боль о правильности своего выбора. Для того чтобы получить информацию о десятках предложений от страховых компаний и банков, пользователю сайта достаточно потратить несколько секунд на ввод информации (свой возраст, модель автомобиля, его стоимость и ряд других данных) в электронный калькулятор. А потом быстро и детально сравнить достоинства и недостатки тех или иных продуктов в одной сводной таблице. В ней все как на ладони: можно оценить любые показатели, включая полный спектр дополнительных услуг.

Еще одно доказательство полной открытости “Маниматики” – указание эффективной ставки при расчете и сравнительном анализе автокредитов. Напомним, именно эта ставка позволяет потребителю получить представление о реальной стоимости услуги. Как известно, сами банки в большинстве случаев указывают лишь номинальную ставку, хотя закон обязывает их показывать и эффективную. Но банкиры стараются выполнять закон по-своему и чаще всего показывают клиенту эффективную ставку не предварительно, а уже непосредственно во время подписания кредитного договора. Однако показательным является именно сравнение номинальной и эффективной ставок. Обычно самое лучшее предложение – когда разница между этими ставками составляет 0,5%. Например, у банка, рекламирующего самую выгодную сейчас на рынке номинальную ставку по автокредиту (9%), эффективная ставка почти в три раза выше! Разница набирается за счет скрытых комиссий и обязательного страхования в аффилированной страховой компании.

Если клиент сделал свой выбор в разделе страхования, приглянувшийся полис можно в несколько кликов заказать с бесплатной доставкой. Еще один важный нюанс – приобретение услуги здесь выгоднее на 5-10%, чем в самой страховой компании. Это связано с тем, что интернет-посредник делится частью своей агентской комиссии с клиентом: в сводной таблице можно увидеть стоимость полиса в страховой компании и на сайте с учетом скидки.

“Маниматика” проводит достаточно жесткий кастинг партнеров. В ее списке сегодня всего семь страховых компаний. Это фирмы с долей рынка из первой десятки и максимальным рейтингом надежности, у них качественный узнаваемый бренд, отсутствие проблем с финансированием. То же самое – и с банками: “Маниматика” выбрала в качестве партнеров только лидеров по надежности. Есть еще ряд важных критериев. У банка-партнера должно быть достаточное число банкоматов и офисов, чтобы клиент мог с комфортом пользоваться его услугами.

История с недомолвками

МЕЖДУ ТЕМ бизнес онлайн-продаж пока не лишен недостатков. Если в Европе потребитель приобретает финансовые услуги в Интернете полностью в электронном виде, то у нас не обходится без личного общения с представителем компании-продавца. Простой пример. Вы делаете онлайн-заказ страхового полиса каско на сайте, однако на этом ваше общение не заканчивается. Через некоторое время к вам приезжает курьер с пакетом бумажных документов, который должен также провести осмотр автомобиля. Получается, в отличие от европейского потребителя российский не использует все преимущества Интернета и вынужден терять лишнее время.

В той же Великобритании развит рынок кредитных и страховых историй, которые доступны всем участникам рынка. Поэтому страховщики могут спокойно оформлять полис в электронном виде без выезда для осмотра машины – про нее и ее владельца и так все известно. У нас же при смене клиентом страховой компании менеджерам приходится все начинать с нуля: осматривать машину, заполнять акт осмотра. Ведь общей базы страховых историй не существует. Автовладельцы, часто попадающие в ДТП, этим пользуются, переходят из одной страховой компании в другую, начиная свою страховую историю каждый раз “с чистого листа”.

Однако переговоры об обмене данными между страховыми компаниями и банками идут достаточно давно. Есть вероятность, что такая система все-таки появится. В этом случае и в нашей стране начнет работать электронное страхование и кредитование по европейскому принципу.

Все автоновости 2021 года читайте на страницах Автомобильной газеты Клаксон